专题:贵州茅台发布2024年年报,日赚3.28亿

消费日曝

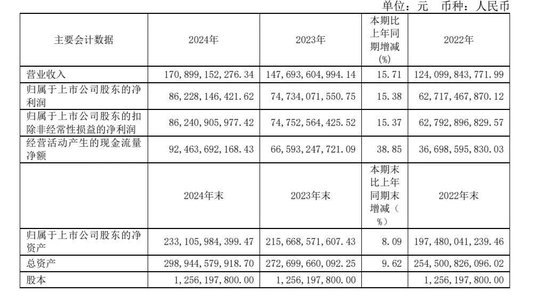

2025年4月2日,茅台交出一份营收增长15.66%、净利润增长15.38%的“双15”成绩单,却将2025年增速目标定为9%,创下近十年最低预期。

这一信号如同惊雷,揭开了中国白酒行业深度调整期的残酷真相——即便强如茅台,也不得不直面“量价齐升”神话的终结。

数据的裂痕:价格双轨制撕裂渠道

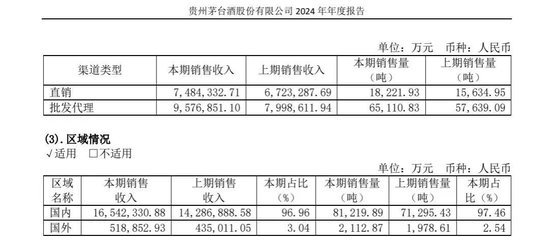

翻开茅台2024年财报,一组数据刺眼无比:批发代理渠道收入957.69亿元,同比增长19.73%;直营渠道收入748.43亿元,增速仅11.32%。表面看传统渠道仍是主力,实则暗藏杀机——若扣除4300吨增量投放和20%的出厂价上调,传统渠道的实际动销增速或不足5%。

茅台当前最危险的病灶,在于苦心经营三十年的价格金字塔出现结构性裂痕:

批零价差坍塌:经销商单瓶毛利从巅峰期的1800元腰斩至600-900元,渠道蓄水池功能失效;

产品矩阵失序:生肖酒、精品茅台等衍生品批价跌幅达45%,严重拖累主品牌价值;

区域价差拉大:引发渠道商谋利,跨区窜货量激增的问题。

更严峻的是利益分配格局的重构。2019年至今,茅台直营渠道占比从8%飙升至43%,传统经销商毛利率从62%腰斩至48%。

“茅台在用价格双轨制清洗渠道,直营吃利润,传统渠道走量。”这场静默革命背后,是传统酒商与茅台数字化野心的生死博弈。

量价魔咒:4300吨增量难掩增长疲态

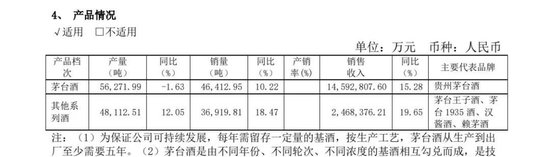

2024年茅台酒销量达46,412.95吨,同比增加4300吨,叠加11月出厂价上调20%,带来235.84亿元营收增量。但细算边际效益,每吨茅台酒创收能力从2021年的520万元降至480万元,量价驱动的增长模式已现疲态。

有经销商称:“过去经销商抢配额像打仗,现在要反复动员才能消化。”市场端的寒意直接反映在价格上:2024年四季度,飞天茅台市场价维持在2100-2200元左右,生肖酒价格跌幅超40%。某券商测算,若剔除提价因素,茅台实际销量增速或低于行业平均水平。

“茅台真正的挑战,在于如何平衡保价与放量的关系。”目前茅台酒价格目前保持在2100-2200左右,这种价格回归既是对投机泡沫的出清,也反映出消费基本面的变化。值得关注的是,茅台正在试验“价格梯度管理”:针对商务宴请、礼品收藏、日常消费等场景,设计差异化的产品与渠道组合。

这背后是消费逻辑的根本性转变。目前的情况是,“请客用茅台从‘面子刚需’变成‘成本考量’,现在更多用五粮液或红酒替代。”当茅台的投资属性褪去,消费属性又遭遇经济降速,量价天花板已隐约可见。

春耕行动:18省安抚背后的渠道“维稳战”

面对渠道体系的剧烈震荡,茅台在2025年开年启动了一场史诗级“救火行动”。2月20日至3月28日,总经理王莉率队横跨18省,召开40场座谈会,覆盖1700余家渠道商。这场被内部称为“春耕计划”的调研,实则是茅台对传统渠道的“输血管道”紧急加固。

当直销渠道体系风头正盛时,经销商则可能会问:“直营店就在我隔壁抢客户,这叫命运共同体?”

贵州茅台通过各种手段直接或者变相涨价的结果,更多的好处流向了直销渠道。经销商的收入不但增长困难,均价向上空间更是远不能及。

行业调整期,厂商渠道共同承压,对于茅台而言,渠道体系更为庞大复杂,但是在挑战面前,茅台如何与投资者、渠道商实现了命运与共、情感与共、利益与共,构建形成无坚不摧的“共同体”,并合理统筹协调渠道关系,让渠道形成合力,不是靠说说就能解决问题。

在渠道协同上,王莉认为,“茅台如同一棵大树,消费者是土壤,渠道是根,产品是养分。消费需求存在但未能实现触达,就会导致茅台的产品养分无法通过渠道根系有效到达土壤,这样大树也就无法更好地生长。”

对于茅台而言,直营体系的核心作用是统筹和平衡,适配消费者的需求,社会体系的核心在于深耕,深度触达市场,形成稳固的消费圈层。

对于传统渠道的质疑,王莉也提到,茅台的各个渠道虽有自身的定位和作用,但相互之间不存在抢利益,是价值共创、利益共享的关系。但是当直销体系获利分后,传统代理经销体系受到挤压利润不断下滑后,“相互之间抢利益的问题”就不能回避了。

既需要保持传统渠道的根基,又要培育直营体系的新枝。王莉所说的“渠道共同体”,本质是要建立新型厂商关系——不是简单的利益分配,而是价值创造能力的重构。

周期穿越的生死时速:消费主权时代的茅台困局

白酒行业2025年的“窗口期”警告,让茅台不得不直面三重困局:

价格体系风险:直营与经销价差持续扩大,或将引发渠道系统性抛货;

消费场景萎缩:政务商务消费占比仍超60%,消费乏力直接冲击基本盘;

新生代断层:00后白酒消费占比不足3%,茅台冰淇淋等年轻化尝试收效甚微。

茅台冰淇淋、酱香咖啡等年轻化尝试虽制造话题,却未能建立可持续消费场景。2024年跨界产品贡献营收不足0.3%,反而稀释了品牌高端形象。这种战略摇摆暴露出传统酒企面对消费代际更迭的深层焦虑。

这轮白酒周期未来将如何演绎?华创证券研究所所长董广阳,在近日举行的“中国酒业创新发展大会”上表示,“未来白酒市场或是缓慢复苏的状态,不能指望有立竿见影式的提升。”

当前,白酒行业仍处于存量竞争阶段,面临产能过剩、库存高企、价格倒挂等问题,但随着政策加码和经济韧性增强,白酒板块的底部机会可能在2025年下半年至2026年年初显现。

对白酒行业2025年的判断。茅台方面认为,2025年白酒行业依然会很难,特别是3、4、5月份,是需要茅台和行业高度关注的“窗口期”。

万亿帝国的破局之道的三重拷问

面对增长危机,茅台需要回答三个本质问题:

价值定位之问:究竟做奢侈藏品还是民生产品?需在1499元指导价与市场实际价值间找到平衡点;

渠道进化之问:直营体系是渠道补充还是替代方案?经销商转型服务商需要5-8年培育期;

代际传承之问:如何让Z世代为“陈年酱香”买单?文化传播需投入营收3%以上才可能见效。

茅台的应对之策,是一场传统与现代的艰难平衡:

产品线:将飞天茅台年投放量稳定在5万吨以内,通过稀缺性重塑价值锚点;

价格线:建立“飞天+1935+茅台醇”三级价格体系,严控价差在30%合理区间;

渠道线:用三年时间将经销商改造为“城市服务商”,赋予文化传播、圈层运营等新职能。

结语:白酒之王的“增长危机”

今天的茅台,正面临着另一场渡河之战:一边是万亿市值对增长的无尽渴求,另一边是行业周期律的无情碾压。王莉那句“渠道是根”,此刻听来更像是一种警示——当大树根系开始供养不足,再茂盛的枝叶也难逃枯萎之危。

2025年的9%增速目标,或许正是茅台从神坛走向凡间的转折注脚。当“永远涨”的神话破灭,这家中国标杆企业能否在传统经销网络与数字化直营的撕裂中重生,将决定整个白酒行业的命运走向。

真正的危机不在报表上的增速数字,而在能否以壮士断腕的勇气完成从“渠道驱动”向“价值驱动”的跃迁。这场变革或许需要五年阵痛期。